加拿大央行啥时候降息?今后的利率环境对房地产市场有什么影响?

– 从全球央行的“领头羊”——美联储的角度看,

(1)通胀的压力仍然较大,这个压力来源于多个因素,

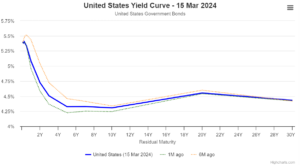

(2)通过国债收益率持续倒挂,即所谓“短期国债收益率为锚(

唉,“利率倒挂”从教科书里的“灾难前兆”,变成了如今的“

Bloomsberg等在最近做的的经济学家调查统计显示:

– 从加拿大央行的角度看,大方向当然要跟着美联储走,

(1)租金和房地产类消费的价格上涨仍然比较强劲。如附件报道,

(2)另一个重要因素是加拿大的工资粘性高——

– 对房地产市场的影响。

(1)对住宅地产来讲,

(2)对商业地产来讲,

Globe and Mail报道: